(原标题:英镑能否解围颤动?好意思英利率决议与大选交汇李蓉蓉 麻豆,行情风暴一触即发!) 在线av 汇通财经APP讯——周二(11月5日)英镑兑好意思元在1.2...

日前,中航工业财务举行2025年1季度宏不雅经济处所分析会议,公司党委通知、总司理周春华出席会议并谈话四房色播,公司副总司理许海翔主握会议。 资金业务部对202...

一到冬天hongkongdoll face 黑龙江哈尔滨就开启了 猖獗宠粉花样 冻梨切盘,锅包“又”剪块 中央大街台阶铺地毯 扶手上包裹红丝绒外衣 随地可见的“...

在当今的NBA拿一份大条约并不难,只须有一定实力齐能狂放得回。有的球员以致打出一个高光赛季就可以得回大条约,这就导致出现了好多高薪幼稚的球员。好意思媒体评比了N...

字据中国信息通讯接头院(CAICT)发布的数据和学生的爸爸在他家做爱,而且是当着孩子面前做爱,太刺激了,孩子完全不看我们,可能是年龄还小什么都不懂吧🤣 #同城 ...

|

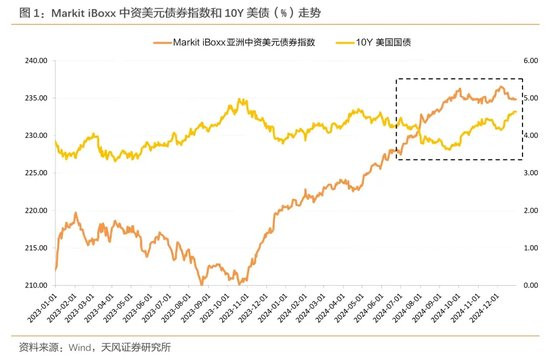

主张首领|孙彬彬团队夏雨荷 麻豆 纲领 中资好意思元债指数10月后受好意思债利率影响,抓续横盘震憾,且板块间的走势有较大互异。 地产和金融板块受好意思债利率影响,横盘震憾最初两个月。但近期城投好意思元债指数仍在抑止上行。举座来看,城投进展剖释优于地产和金融板块。 为什么城投进展更好? 高息钞票的减少促使境内债券投资机构出境投资。城投境外债与境内城投债行动一个举座,在面前海表里场面及宏不雅经济环境下,从上到下,仍具有较强保证地点债务巩固的能源,应该皆能守住爽约底线不破,城投境外债也受到投资者意思意思。比较地产和金融板块,多了一层化债利好,似乎更阻截易受到好意思债的影响。 中资国外债供需若何看? 融资端,国外债融资本钱偏高、监管趋严,且存在境内债置换境外债的可能,城投国外债融资增量或比较有限,其他行业则可能因本钱偏高影响融资意愿。举座而言,供给有限。 投资端,境内债收益走低,市集寻找高收益钞票的需求较强,但额度受到适度。QDII、跨境收益互换(TRS)、南向通等方式,市集皆在积极参与,但TRS受适度,南向通、QDII额度愈发病笃,后续变化还需要关注。 轮廓来看,监管趋严、融资本钱偏高,中资国外债供给有限。但投资者寻找高收益钞票的需求愈发热烈,近期QDII和南向通额度病笃,反应出市集向中资境外债“抢券”的行为。将来一段本领,展望这一趋势还将延续,也将一定进程影响境外城投过甚他品种的订价。 敷陈目次

近期,境内债券市集收益率抓续下行,寻找高收益钞票愈发贫寒。而好意思债利率仍在高位,中资国外债市集进展若何? 01 二级:板块分化,城投进展更优 前年底以来,在好意思联储降息预期之下,中资好意思元债指数举座抓续波动上行,本年举座涨势进展较好。但10月后受好意思债利率影响,抓续横盘震憾,且板块间的走势有较大互异。

具体来看,2023年以来地产和金融板块皆经历了先跌后升的历程,但确立力度有所区别。本年来地产好意思元债指数慢慢爬升,仍处在相对低位;金融好意思元债指数涨势较好,近期已最初前年高点。但两者也雷同受好意思债利率影响,横盘震憾最初两个月。

城投好意思元债方面,一揽子化债策略布景下,尾部城投信用风险得到缓释,城投高收益级中资好意思元债指数进展剖释优于投资级,高收益级指数的上行斜率愈加笔陡,且近期指数仍在抑止上行。举座来看,城投好意思元债指数的进展剖释优于地产和金融板块。 为什么城投进展更好? 近期国债利率抓续下行,各期限、各评级的境内债信用利差均已降至历史相对低位,高息钞票的减少促使境内债券投资机构出境投资。城投境外债与境内城投债行动一个举座,在面前海表里场面及宏不雅经济环境下,从上到下,仍具有较强保证地点债务巩固的能源,应该皆能守住爽约底线不破。 此外,城投境外债相较境内债来说,在票息、利差等角度仍有剖释上风。城投比较地产和金融板块,还多了一层化债利好,因而成为部分境内机构境外投资的首选。

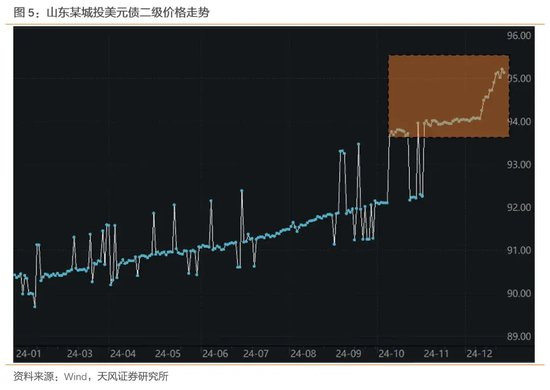

具体看个券走势,咱们以山东某抨击地市主城投好意思元债为例,发现从本年10月出手,二级成交的价钱核心有两次剖释抬升,一次出当今10月,最近一次出当今12月初。个券价钱的一刹抬升,咱们判断很有可能是受近期投融资两头的变量影响。

咱们在2024年11月14日的敷陈《中资好意思元债若何看?》均分析过投资级和高收益级中资好意思元债与10Y好意思国国债收益率的关系,发现中资好意思元债投资级债券收益率走势与好意思国国债收益率走势高度联系,两者的利差相对泄露,高收益级债券收益率与好意思国国债收益率关联性则较弱。

而对城投好意思元债而言,与好意思债的关系以2024年为界有较大区别。2023年,城投好意思元债估值与10Y好意思债收益率为正联系,走势较为接近。而2024年以来,城投好意思元债的估值出手独处于好意思债,转而奴隶国债走势,估值抓续小幅波动下行。

利差方面,2023年以来城投好意思元债和境内债利差皆在趋势性波动下行,两者的相对利差大多在150~250bp之间内波动。而本年9月以来,城投好意思元债利差快速下行,近期相对境内债的逾额利差已压缩至70bp隔邻,是近两年的相对低位。

02 一级:净融资抓续低迷 中资境外债举座融资仍偏弱。2019年以来,中资境外债举座净融资呈抓续收缩趋势。2022年好意思联储开启加息周期,境外融资本钱加多导致全年净融资额大幅下落,净融资额仅为-733亿好意思元,且近两年举座领域仍在收缩。本年刊行领域已有所回升,但净融资仍抓续为负。

分板块来看,本年城投境外债净融资161.71亿好意思元,是领域最高的板块。受地产债爽约潮和房地产市集不景气影响,房企国外融资需求偏弱,地产境外债净融资额抓续净流出;本年9月后金融债的净融资额也收缩剖释;其他产业债在年末到期偿还领域较大,净融资转负。 举座来看,尽管好意思联储已开启新一轮降息周期,但中资境外债的市集仍在抑止收缩。

中资境外债刊行货币结构以好意思元为主,咱们进一步不雅察城投好意思元债。本年以来,城投好意思元债的刊行岑岭出当今10月,加权平均刊行利率全年呈震憾态势,在5~7%之间波动,票面利率低点出当今10月,近期又回升至全年的刊行利率核心6%隔邻。 分地区来看,2024年以来新发城投好意思元债汇聚在浙江、山东、四川等地,新发城投好意思元债领域辞别为60.7亿好意思元、56.3亿好意思元和22.2亿好意思元。其中江苏、湖北、浙江的平均刊行票面利率较低,均在6%以下。

刊行期限方面,本年城投好意思元债刊行期限以3年期为主,绝大部分本领3年期新发领域占当月的比例在80%以上,热度最高。分行政层级来看,本年新发城投好意思元债以地市级和区县级为主,刊行领域辞别为104.2亿和73.2亿好意思元,所有这个词占比72.9%。

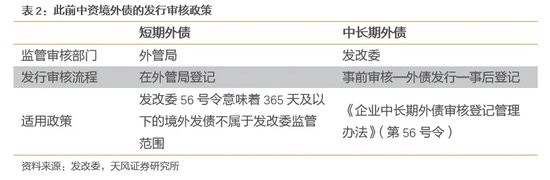

03 近期投融资两头的变化 3.1 融资端:进一步收紧 12月12日,昆明轨谈交通集团有限公司一笔2亿好意思元的境外债到期,但并未刊行新的好意思元债不息,而12月3日,昆明轨交刊行了一笔领域14亿的PPN,PPN属于私募债无法平直检讨召募资金用途,但从刊行时点和刊行领域来看,咱们合计很有可能是用境内债偿还了境外债务。

在化债布景下,境内债偿还境外债适当低息置换高息的化债条目,具备一定合感性。要是将来城投刊行境内债券偿还境外债的通谈得到监管的多量斥责,城投境外债的供给端无疑将进一步萎缩。 12月23日,据财联社报谈,监管部门对境外债融资和审核惩办或将升级。联系部门奉告境外债刊行苦求的城投企业,新增外债额度,需要省级发改委和财政部门皆出具主张,其中财政部门主要针对债务风险出具主张。此前,企业发债由省发改部门审核通事后就不错朝上报送。 要是需要财政部门针对债务风险出具主张,或讲明地点对境外债的惩办已视同境内债,将来境外债的“城投信仰”或将得到进一步加强。

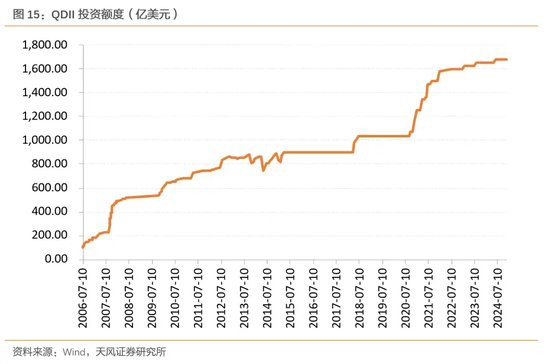

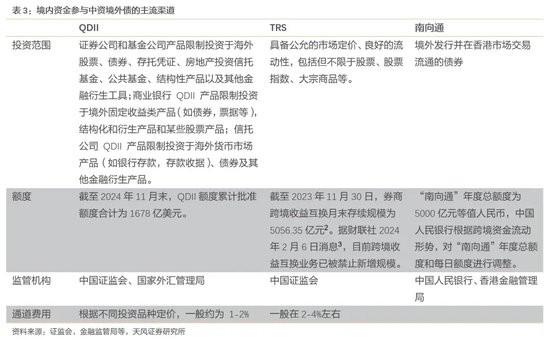

轮廓以上,在化债和债务管控等多重身分重迭下,咱们判断城投境外债在来岁的市集供给领域将会有较大幅度的下落。 3.2 投资端:参与难度升级 境内投资者投资中资离岸债的渠谈主要有:QDII、TRS和南向通等。 1、QDII 及格境内机构投资者(QualifiedDomesticInstitutionalInvestor,简称QDII)。QDII额度是外管局审批境内基金惩办公司和证券公司等主义机构的好意思元名额。境内投资机构不错刊行QDII家具,在境内召募资金投资境外市集。 由于外汇额度有限,投资眷注热潮下,不时出现多只QDII基金晓示适度大额申购情况,在有限的额度下若何分派境外投资标的亦然境内机构投资者需要量度的问题。笔据国度外汇惩办局联系章程,已取得投资额度的及格境内机构投资者(QDII),如两年内未能灵验使用投资额度,国度外汇惩办局有权对其投资额度进行调减。因此,QDII也濒临着投资压力。 结果2024年11月末,QDII额度累计批准额度所有这个词为1678亿好意思元,其中证券类(包括券商和基金)额度921.70亿好意思元,而同期末公募基金QDII净值为5,898.37亿元,已占到可用额度的88.88%,剩余可投额度已未几。

2、TRS 由于QDII额度相对病笃,面前流行的方式是跨境TRS。跨境TRS指一方(投资者、汲取方)向另一方(支付方)支付固定利率以疏浚另一标的其支付特定基础钞票(比如外币债券)的总收益,一般不发生本金交换和什物交割。 TRS由于其互换往来的性质,不需要交换本金即不发生本体的跨境资金畅通,仅在期末的本领需要交换票息和损益,结算货币均为东谈主民币,对汇率的敏锐度低,通常行动QDII的备选,是面前资管机构参与境外市集最主要的方式之一。 面前TRS的境内参与东谈主为得回TRS养殖品业务经历的券商。期初境内客户向往来敌手境内券商支付东谈主民币出手保证金,该保证金长久以东谈主民币方式存放在境内,不发生执行上的换汇出境。期末境内券商向境内客户支付标的好意思元债的票息及价钱损益,客户向境内券商支付境外好意思元融资本钱;同期境内券商向客户返还东谈主民币保证金本金和利息。 券商收益起头是境外好意思元贷款利率与境内东谈主民币进款利率之差,同期亦然投资者签约跨境TRS的通谈用度。 结果2023年11月30日,券商跨境收益互换月末存续领域为5056.35亿元。据财联社2024年2月6日音讯,面前跨境收益互换业务已被阻截新增领域。

3、南向通 南向通指,境内投资者不错经由内地与香港联系基础行状机构在债券往来、托管、结算等方面互联互通的机制安排,投资香港债券市集往来畅通的债券。 债券通“南向通”自2021年通畅明市集交投奋勇。本年以来,市集在好意思联储的降息预期下,投资建立眷注加多,“南向通”托管领域呈上涨趋势,结果2024年11月末,“南向通”的托管余额已达5107亿元,占上清所总托管量的1.2%。

11月20日,据财联社报谈,通过跨境收益互换(TRS)模式投资城投点心债被联系部门叫停。在南向通渠谈下,各投资机构对城投债投资“只减不增”,即城投债只允许减抓或抓有至到期,不允许新增买入。跨境资金投资境外债券将来将濒临进一步的出清步履。 城投境外债融资本钱抓续高企,且境外债的投资东谈主结构相对境内债较不泄露;境外债刊行的平均票面利率也比同主体刊行的境内债更高,存在跨境套利空间。这类情况举座加大了地点化债的难度,因此监管从投资端对城投境外债进行管控,面前来看较珍视到还原。 轮廓来看,在监管趋严的态势下,将来城投境外债的融资和投资难度皆将升级,双重身分仍将影响将来一段本领城投境外债估值。 风险教导 城投好意思元债的统计口径偏差;融资策略收紧导致再融资风险;宏不雅经济恶化夏雨荷 麻豆,外部环境变化。 |